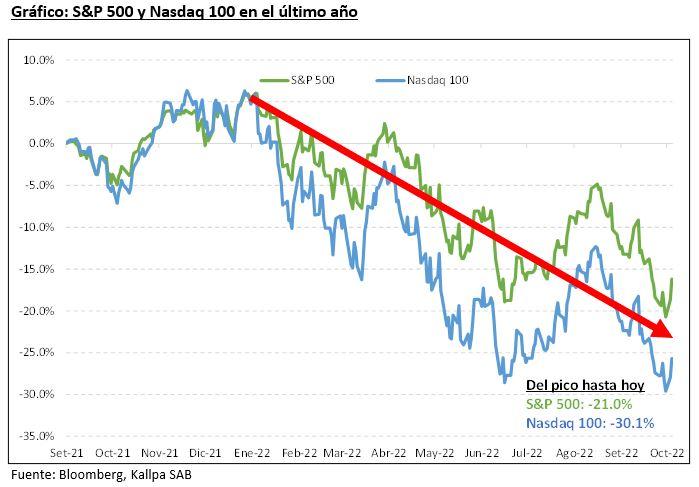

Desde sus picos a inicios de este año/fines del año pasado, el índice S&P 500 y el índice Nasdaq 100 han retrocedido 21.0% y 30.1%, respectivamente. Excluyendo el pánico visto en marzo 2020 por el Covid 19, es el sell off más significativo desde la crisis financiera 2008-2009, la más fuerte desde la Gran Depresión de 1929. Algunos analistas y economistas señalan que se viene una dura crisis económica a nivel global, similar o peor a la crisis sub-prime ocurrida en el 2008-2009. ¿Será así?

Todas las crisis empiezan cuando el mercado está en pleno boom y la aversión al riesgo es muy baja. Nadie espera una crisis, pues si no fuera así, la crisis no ocurriría. Durante los primeros meses de baja del mercado, la mayoría de personas se resiste a la posibilidad de crisis, pues cree que se sigue en un bull market y que la disminución de precios es una toma de ganancias de corto plazo. Una señal de alerta inminente es cuando el S&P 500 baja 20% de su pico. Esto ocurrió a mediados de junio de 2022. Tras llegar a este nivel de soporte, hubo un rally de 17.4%. El mercado lo tomó como una corrección muy fuerte, tipo la caída de 2018. Sin embargo, luego vino una nueva venta masiva para romper ese nivel en setiembre. Hoy veo pesimismo en el mercado. Los compradores esperan pánico y mejores oportunidades de compra. Los inversionistas empiezan a temer por una potencial crisis grave.

Así como en 2000, la crisis se desató por un crecimiento desmedido de los precios de acciones del sector tecnológico y en el 2008 por la pérdida billonarias de que mostraban los bancos ante la desvalorización de sus portafolios de activos tóxicos (bonos y productos estructurados con activos subyacentes relacionados a propiedades que perdían valor rápidamente), esta vez se desata por la violenta subida de tasas de interés para combatir la inflación. Una inflación anual sobre 8% es un fenómeno no visto en 40 años en Estados Unidos.

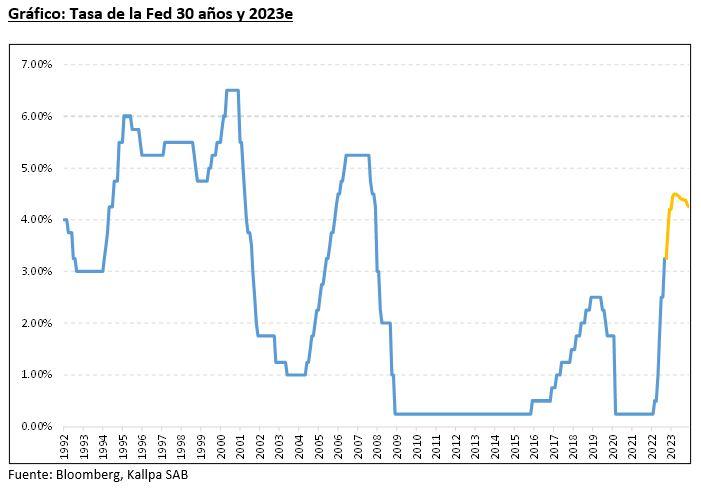

La FED parece decidida a bajar el incremento de precios, incluso si ello provoca recesión. Ello preocupa al mercado. La FED ha subido tasas de 0.25% a 3.25% este año y el consenso de analistas espera que para fin de año la tasa de referencia se ubique en 4.25%, nivel no visto desde diciembre de 2007, cuando la inflación era 4.1%.

Así como a la Fed se le paso la mano en 2021 con el incremento de oferta monetaria, el mercado ahora teme que se les pase la mano en el ajuste. Powell no goza de la confianza de Greenspan, Bernanke o Yellen. Lo culpan de la alta inflación y de las consecuencias que pueda tener el ajuste. La preocupación es que el ajuste sea tan fuerte que una recesión podría quebrar algunas empresas y poner en riesgo la solvencia del sistema financiero, como ocurrió en 2008-2009, aunque aquella vez fue por un paupérrimo manejo de riesgos de los bancos.

Haciendo memoria, comparando con 2008-2009

Como muchos recordamos, la crisis sub-prime se originó en el mercado inmobiliario. Muchos bancos otorgaron hipotecas a personas con poca probabilidad de pagar, debido al alto valor de las propiedades. Además, muchos de estos créditos se empaquetaron en valores que se negociaban como instrumentos de bajo riesgo y terminaron en los balances de todo el sistema financiero norteamericano. Cuando estalló la burbuja de precios de los inmuebles y la gente no pudo pagar sus hipotecas se generaron pérdidas millonarias.

Las primeras señales se dieron en el segundo semestre de 2008 con la quiebra de Countrywide y algunos fondos dedicados al real estate. Sin embargo, fue el pésimo manejo de riesgos y la toma de posición irresponsable de estos activos por parte de los bancos, lo que llevó esto a una crisis sistémica.

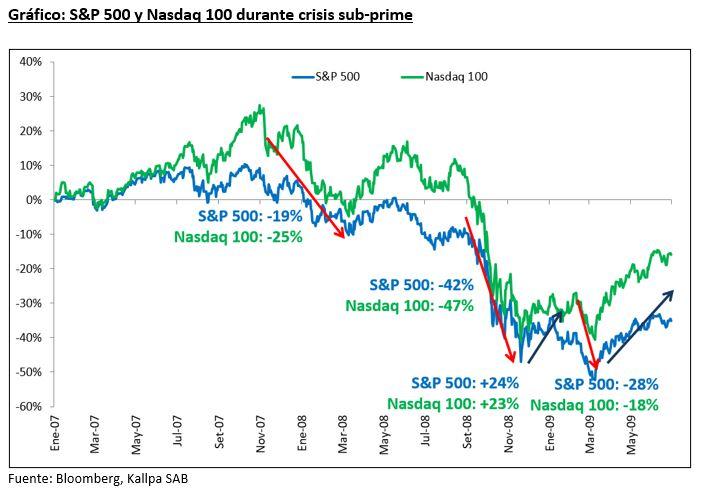

Entre el pico del mercado en octubre de 2008 y la primera semana de marzo 2009, el S&P 500 había bajado 19%. En la tarde del 10 de marzo, tras el cierre del mercado, del año pasado, los gerentes de Bear Stearns se dieron cuenta que necesitaban pagar, en el corto plazo, US$ 8,000 a sus contrapartes por operaciones regulares del banco. Tenían serios problemas de liquidez. Los temores de insolvencia, que hasta ese momento eran sólo rumores, se hicieron realidad. El histórico banco que había resistido todas las crisis del siglo XX, tenía sólo US$ 2.500 millones en caja.

Bear Stearns, en ese momento el sexto banco de inversión más grande del mundo, con una marca global reconocida, quebró en marzo de 2008, solo 5 meses después del pico del mercado anterior. Al final, la FED logró que JP Morgan compre Bear Stearns por US$ 2 la acción (US$ 236 MM de market cap), cuando el precio promedio de Bear Stearns en los últimos 10 años había sido US$ 74 (US$ 9,000 mn).

A pesar de la caída del mercado y de señales de debilidad, la quiebra de Bear Stearns tomó por sorpresa al mercado. Muchos pensaron que este hecho marcaría el piso del bear market y hubo un suckers rally de 11.8% entre marzo y mayo del 2008.

Sin embargo, los resultados financieros al segundo trimestre comenzaron a publicarse en julio-agosto y las pérdidas por desvalorización de activos tóxicos de Merril Lynch, Morgan Stanely, Lehman Brothers crecían. A pesar que levantaban capital del mercado, las pérdidas se comían esos aportes. La desconfianza se apoderó del mercado. Es así como en setiembre de 2008, el S&P 500 se desploma 9.1%, y el sector financiero 19.7%.

Lehman Brothers, el quinto banco de inversión más grande del mundo desapareció, AIG la aseguradora más grande del mundo fue intervenida por el Estado, y Merril Lynch, segundo banco de inversión más grande del mundo tuvo que fusionarse con Bank of America. No había donde esconderse. Y ese no fue el piso. Tras ello, en enero-febrero 2009, Citibank y Bank of América tambaleaban por las pérdidas en sus balances. El piso del mercado se da en marzo, semanas después que el Estado aportará capital a los bancos obteniendo la confianza del mercado de que no habría depresión económica como la de los años treinta. El S&P 500 bajó 55% en 15 meses.

2022-2023

Hoy, el consenso de analistas le da una probabilidad de 50% a que haya una recesión económica al final de 2022-2023. Algunos como el Citibank, por ejemplo, ya lo dan como un hecho. La discusión es sobre cuan intensa será. Citi le asigna una probabilidad de 20% a que será una recesión severa.

Es así, que tras 9 meses desde su pico, el S&P 500 ha bajado 21%. No ha quebrado ningún banco grande, aunque varios bancos europeos cotizan a 25% de su valor de patrimonio. Credit Suisse anda en serios problemas. Por el momento, la crisis 2008-2009 fue más violenta.

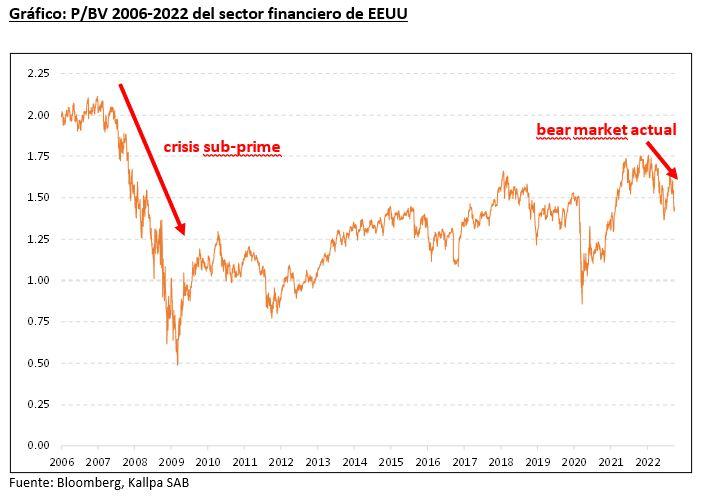

El ratio precio valor en libros (P/BV) del sector financiero en EEUU hoy es 1.4x. Está 40% por encima del 1.0x que existía 9 meses tras de iniciarse la crisis 2008-2009. Ojo que cuando el mercado toco fondo en marzo de 2009, el ratio alcanzó 0.48x, nivel nunca antes visto desde 1929. Había pánico y desconfianza en el sistema financiero. Todavía estamos muy lejos de esto y esto es porque aún no hemos visto pérdidas significativas de los bancos.

¿Posible catástrofe?

Nouriel Roubini, más conocido como Dr. Doom por predecir correctamente la crisis sub-prime, espera una fuerte recesión global. La recesión comenzaría en el segundo semestre 2022 y duraría todo el 2023. Para Roubini, llevar la inflación de regreso a 2.5% sin un hard landing es imposible. Espera que mayores tasas de interés golpeen severamente a gobiernos, empresas, y familias con altos niveles de endeudamiento. Eso puede tener un impacto negativo muy fuerte sobre el consumo, la inversión y la solvencia de la economía. Roubini estima que el S&P 500 caerá 35% más este año. Con ello, la caída total del S&P 500 sería de 51%, similar a la debacle ocurrida en la crisis sub-prime. Si esto ocurre, muchas empresas quebrarían, incluyendo, muy probablemente, algunos bancos.

¿Qué dicen los Bulls?

Hoy hay pocos Bulls en el mercado. Pero la mayoría de analistas, si bien ve algo más de dolor, no ve una catástrofe. Esperan algo de resistencia del mercado laboral y por tanto del consumo. También enfatiza que los bancos están mejor capitalizados que en 2008-2009 y que la productividad es mayor ahora que entonces. También hay mucho más cash en el mercado. Deutsche Bank acaba de estimar que el mercado subirá 30% hasta fin de año. Goldman Sachs estima que el mercado estará flat, de hoy a fin de año y Credit Suisse estima -13% de hoy al piso.

La variable clave para ver el impacto de la recesión en el market cap de las empresas es la utilidad neta. En la crisis dotcom del 2000, las utilidades de las empresas del S&P 500 cayeron 31% vs años anteriores, mientras que en la crisis sub-prime retrocedieron 40%. Al día de hoy la mayoría de analistas esperan una caída de las ganancias en 2022 entre 5% y aproximadamente 10% vs 2021 y algo más pronunciada en 2023 vs 2022. La temporada de resultados 3T22 y 4T22 será clave para ver que tanto se han visto afectadas las empresas por la coyuntura actual (alta inflacion, altas tasas, problemas en cadenas de suministros, enfriamiento de China por cuarentenas, guerra Rusia-Ucrania, etc).

Mis dos centavos

Creo que entraremos a un periodo de recesión, pero no creo que ocurra una catástrofe como la que señala mi profesor Nouriel Roubini. La pregunta es cuán profunda será. Así como Goldman Sachs redujo su objetivo para el S&P 500 de 4,300 a 3,600 para este año (hoy estamos por ahí), seguramente otros bancos también lo harán. Todo es dinámico y dependerá de cómo el mercado resiste ante la subida de tasas. La solvencia del sistema financiero será clave. Ya tenemos la experiencia de 2008-2009, donde poco a poco los bancos de inversión y los bancos comerciales mostraban más pérdidas y peores balances. En enero 2009 se temió una depresión (peor que una recesión). Sólo la intervención del Estado y de los bancos centrales en los bancos devolvió la confianza al mercado en el sistema financiero y ello logró que terminase la crisis.

En todo caso, estimar el piso es difícil. Repito, todo es dinámico y las bolas de nieve crecen a la baja o al alza también. La teoría recomienda ir comprando a la baja activos con buenos fundamentos, líquidos, y de manera diversificada. Es la mejor manera de ahorrar en el largo plazo.

Alberto Arispe

Gerente General

www.Kallpasab.com