El floreciente mercado de la IA está impulsando la demanda de litio. El año pasado, los centros de datos que alimentan a los chatbots y otras aplicaciones provocaron un aumento asombroso en la demanda de baterías de fosfato de hierro y litio, las cuales ayudan a proporcionar el suministro de energía estable que requieren estas instalaciones.

Estas baterías —que son mucho más grandes que sus contrapartes de iones de litio utilizadas en los vehículos eléctricos (VE)— alimentan los llamados Sistemas de Almacenamiento de Energía en Baterías (BESS, por sus siglas en inglés). Estas centrales energéticas están proliferando rápidamente en Estados Unidos y en otras partes del mundo.

Los BESS captan energía de fuentes renovables, como la eólica y los paneles solares, o de la red eléctrica, almacenándola mediante baterías recargables. Posteriormente, liberan esta carga durante los periodos de máxima demanda, los cortes de suministro o para el equilibrio de la red. Esto proporciona una fuente fiable e ininterrumpida para los centros de datos, cuyo consumo masivo de energía los expone a costosos picos de tensión, especialmente durante el entrenamiento de grandes modelos lingüísticos (LLM).

Los BESS también permiten a los proveedores de energía solar compensar las pérdidas derivadas de una generación variable (o intermitente). La producción solar alcanza su punto máximo durante el día, cuando la intensidad del sol es mayor, pero es inexistente por la noche. Al almacenar el exceso de producción durante las horas de mayor insolación, estos proveedores pueden vender esa energía durante la tarde-noche, asegurándose así un flujo constante de ingresos.

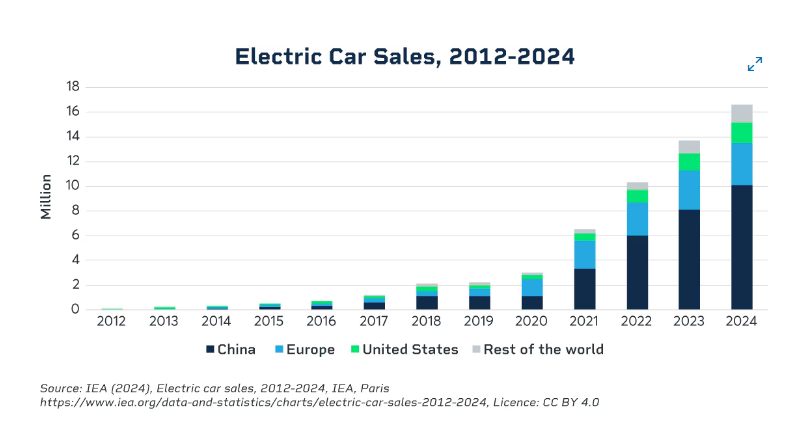

En este contexto, la demanda de litio para instalaciones de almacenamiento de energía está creciendo a un ritmo más acelerado que la demanda impulsada por los vehículos eléctricos. El año pasado, la demanda de BESS se disparó un 51%, en comparación con el 26% de los vehículos eléctricos; no obstante, estos últimos siguen representando cerca del 75% de la demanda mundial de baterías, según la firma de investigación Benchmark Minerals Intelligence.

Déficit de suministro

Estos factores están contribuyendo a un cambio en el mercado: se está pasando de un ciclo de exceso de oferta y precios bajos a uno de escasez de oferta y precios más elevados, lo que ha permitido que las cotizaciones salgan de una caída que se prolongó durante tres años.

Los precios del litio se dispararon un 120% en los últimos seis meses, cotizándose a finales de febrero en torno a los 20.000 dólares por tonelada, frente a los 9.000 dólares por tonelada registrados en agosto del año pasado, cuando el principal actor del mercado mundial de baterías —la empresa china CATL— suspendió las operaciones en su mina clave de Jianxiawo debido a problemas con las licencias.

Como prueba de la naturaleza volátil del litio, los precios experimentaron un repunte repentino en enero, disparándose un 46% debido a la insuficiencia de inventarios de cara a la celebración del Año Nuevo chino. «El mercado parece bastante sólido», afirmó Andy Leyland, fundador de la firma de investigación del sector SC Insights, añadiendo que en 2026 la demanda podría crecer un 24%, mientras que la oferta podría expandirse tan solo un 19%. «Esperamos que el mercado se vuelva más ajustado en los próximos dos o tres años», agregó.

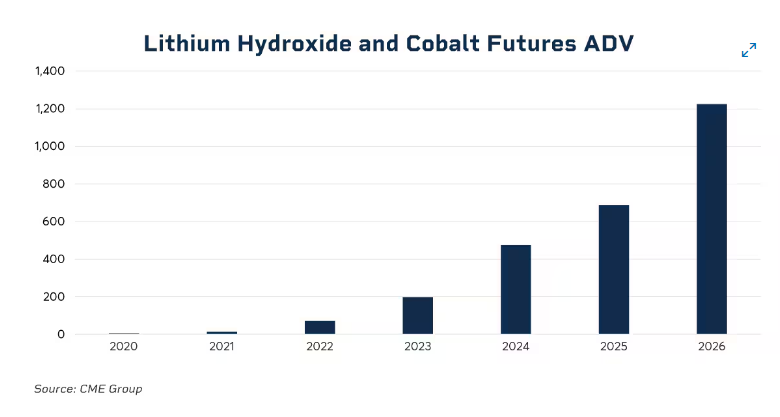

Este impulso se está reflejando en la actividad del mercado de futuros, donde cada vez más participantes recurren a los futuros de litio del CME Group como su herramienta preferida para la gestión de riesgos. Desde las interrupciones en la cadena de suministro hasta el giro de la industria de vehículos eléctricos (VE) hacia la cobertura de sus programas de compras a largo plazo, existe una necesidad creciente de gestionar el riesgo derivado de la volatilidad de los precios.

La capacidad de almacenamiento de energía se duplicará

A medida que los proveedores de servicios de hiperescala en IA —como Amazon y Google— se apresuran a construir centros de datos, se prevé que la capacidad de almacenamiento de energía supere los 100 GW este año y se duplique hasta alcanzar los 200 GW en la próxima década, según analistas de BloombergNEF. Este crecimiento se verá favorecido por la caída en los precios de los equipos, los cuales representan ahora menos de un tercio de su valor hace tres años, añadieron.

Si bien la demanda de vehículos eléctricos ha mostrado una desaceleración a nivel mundial, Leyland anticipa que repuntará este año, registrando un aumento del 16% frente al 14% de crecimiento observado en 2025. Esto ocurre a pesar de la decisión del gobierno de EE.UU. de poner fin a los incentivos de compra contemplados en la Ley de Reducción de la Inflación (IRA, por sus siglas en inglés).

«Fuera de Estados Unidos, la gente sigue comprando vehículos eléctricos», señaló. «Estos vehículos están llegando a más mercados en el sudeste asiático y en Sudamérica; prevemos un crecimiento más acelerado a medida que vayan llegando allí los nuevos modelos».

Expansión en África

En lo que respecta a la oferta, los productores de litio se están apresurando a abrir nuevos yacimientos mineros en África, continente que se está consolidando rápidamente como un nuevo polo de suministro de este «metal blanco».

La nueva producción proveniente del continente superó a la del resto del mundo en 2025, según observaron los analistas de Benchmark; el grueso de dicha oferta provino de Zimbabue y Malí, aunque también experimentó un marcado repunte en Sudáfrica y Nigeria.

China está financiando esta expansión con el fin de asegurar el suministro de materias primas para su cadena de producción de baterías, la cual es la más grande del mundo y, a su vez, la mayor consumidora de litio.

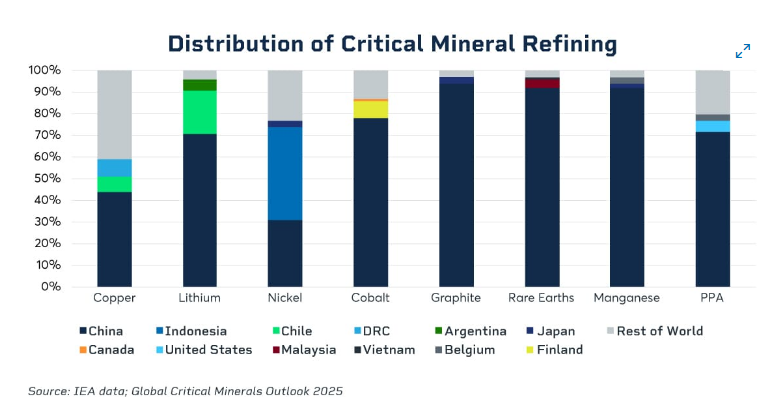

Distribución del refinado de minerales críticos

Las minas zimbabuenses de Arcadia, Bikita y Kamatvi —respaldadas en gran medida por capital chino— impulsaron un repunte del 30 % en las exportaciones de concentrado de espodumena (litio en bruto procedente de yacimientos rocosos) durante el primer semestre del año pasado. Por su parte, Malí ha puesto en marcha las minas de Goulamina y Bougoni y, según se informa, se ha convertido en el segundo mayor productor de África.

Esto está impulsando el papel de África en la cadena de suministro de litio, desafiando a Argentina y al «Triángulo del Litio» sudamericano, que también abarca a Chile y Bolivia.

Por el momento, se espera que Argentina experimente la mayor expansión a nivel mundial, con planes para duplicar su producción hasta alcanzar las 250.000 toneladas para el año 2029. Buenos Aires también tiene la intención de triplicar sus exportaciones de litio para superar los 7.000 millones de dólares para esa fecha, convirtiéndose potencialmente en el segundo o tercer mayor productor del mundo, según señalan los analistas. Actualmente, Australia es el mayor productor mundial, seguido por China y Chile.

Smackover, en el centro de atención

Para no quedarse atrás, Estados Unidos también está acelerando su impulso en el sector del litio, en su intento de poner fin a su dependencia de las baterías chinas.

La formación geológica de Smackover está cobrando un protagonismo especial en este sentido, sumándose a los esfuerzos por aumentar la producción en Nevada, donde la mina Thacker Pass trabaja para iniciar la extracción de litio a partir de arcillas a finales de 2027.

Esta región, que se extiende desde Arkansas hasta Florida, ha atraído grandes inversiones de compañías petroleras que, mientras realizaban perforaciones en la zona, descubrieron que esta también alberga abundantes yacimientos de salmuera de litio (agua salada).

ExxonMobil encabeza esta iniciativa, invirtiendo hasta 20.000 millones de dólares para avanzar en sus proyectos de bajas emisiones —como su infraestructura para el litio—, con el objetivo de abastecer a 1 millón de vehículos eléctricos al año a partir de 2030. Además, la empresa canadiense Standard Lithium y Equinor se han asociado para invertir 1.500 millones de dólares con el fin de producir 22.500 toneladas anuales para el año 2028.

China y la tecnología de baterías: factores que afectarán a los precios

Algunos expertos no están convencidos de que el mercado mantenga su tendencia alcista, ya que vislumbran obstáculos para la demanda derivados de la competencia china y de las mejoras en la tecnología de baterías.

«Existe una enorme competencia para mejorar las baterías [por ejemplo, ampliando su vida útil] y China presenta las mejores propuestas para lograrlo», afirmó Gonzalo Mondaca, experto boliviano en litio.

Asimismo, China está trabajando para aumentar la producción a partir de sus yacimientos de lepidolita —minerales de roca pegmatítica que presentan tonalidades rosas y lilas— en la provincia de Jiangxi, con el fin de competir directamente con Australia.

«China está trabajando para ampliar su capacidad industrial y cuenta con unas grandes reservas de litio a las que puede recurrir en caso de necesidad», señaló Mondaca

Añadiendo que esto podría reducir sus volúmenes de compra a proveedores como Zimbabue o los países del Triángulo del Litio. Kyle Gordon, consultor en el sector de baterías de Roland Berger, prevé que la eliminación de los incentivos estadounidenses para los vehículos eléctricos, sumada a la reciente decisión de Europa de poner fin a la prohibición de los vehículos con motor de combustión interna (ICE) para el año 2030 —favoreciendo en su lugar a los vehículos híbridos o híbridos enchufables—, podría perjudicar la demanda de litio y deprimir sus precios.

Asimismo, pronosticó que los precios experimentarán una caída pronunciada, acercándose al nivel de los 17.000 dólares; un umbral que podría tornar inviables las expansiones de la oferta mundial de litio.