Parece tan ilógico. ¿Cómo es posible que el mercado de valores de EE.UU. esté batiendo récords cuando los precios de la gasolina siguen siendo elevados, los hogares estadounidenses sienten menos confianza en la economía y la guerra con Irán continúa?

Pero para Wall Street, todo termina remitiendo a una pregunta diferente y fundamental: ¿Cuánto dinero están ganando las empresas? Y, en este momento, están ganando tanto que los inversores están dispuestos a pagar precios más altos que nunca por adquirir una participación en las empresas estadounidenses.

Ha sido un trayecto turbulento para los inversores; muchos de ellos pudieron haber sentido la tentación de deshacerse de sus acciones el mes pasado, cuando el índice S&P 500 cayó casi un 10 % por debajo de su récord anterior. Sin embargo, tal como ha ocurrido en todas las ocasiones a lo largo de su historia, el índice —que constituye el núcleo de muchas cuentas de jubilación 401(k)— recompensó a los inversores que mantuvieron la paciencia, no solo recuperando todas sus pérdidas, sino también alcanzando nuevas cotas máximas. El miércoles, el índice cerró en un récord de 7.137,90 puntos.

A continuación, analizamos qué factores han impulsado la sorprendente fortaleza del mercado:

Qué determina el precio de una acción

Los precios de las acciones fluctúan al alza y a la baja a cada segundo por una miríada de razones, muchas de las cuales nadie logra explicar. No obstante, en esencia y a largo plazo, el precio de una acción depende de dos factores: cuánto dinero está generando la empresa y cuánto está dispuesto a pagar un inversor por cada dólar de esos beneficios.

Más miedo

Este último componente de la fórmula tiende a oscilar en función de los tipos de interés y del grado de codicia —frente al miedo— que experimentan los inversores.

Cuando el miedo se impuso en los primeros compases de la guerra, los precios de las acciones se desplomaron. La inquietud radicaba en que un repunte sostenido de los precios del petróleo, provocado por el conflicto bélico, pudiera desatar una ola inflacionaria devastadora sobre la economía mundial.

Asimismo, los tipos de interés experimentaron un alza, lo que socavó aún más los precios de las acciones, dado que a los inversores les preocupaba que la amenaza de una inflación elevada impidiera a la Reserva Federal —y a otros bancos centrales de todo el mundo— recortar los tipos de interés a corto plazo que tienen bajo su control. Si bien unos tipos de interés más bajos pueden estimular la economía, también pueden exacerbar la inflación.

Menos temor

Desde finales de marzo, han crecido las expectativas de que Estados Unidos e Irán evitarán el peor de los escenarios para la economía mundial. Sería de interés económico para ambos países actuar de este modo y, para el liderazgo iraní, el fin de la guerra probablemente significaría también su propia supervivencia.

El alto el fuego que ambas partes acordaron a principios de este mes se mantiene vigente, aunque resulta frágil.

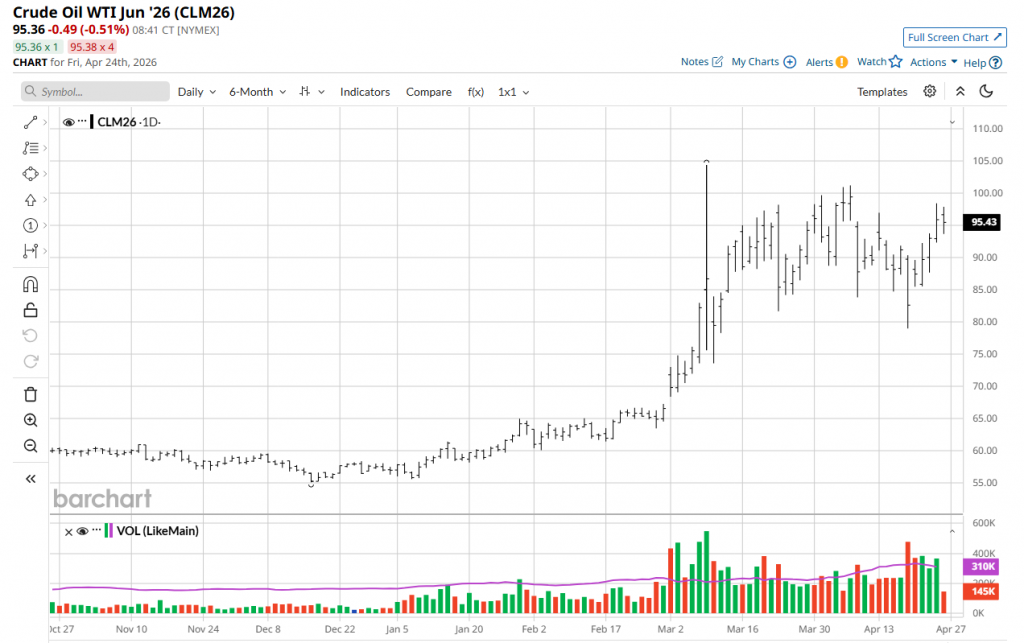

El alejamiento del mercado de un estado de temor absoluto también se ha reflejado en los precios del petróleo. El precio del barril de crudo Brent —la referencia internacional— pasó de situarse en torno a los 70 dólares antes de la guerra a alcanzar los 119 dólares cuando la inquietud alcanzó su punto álgido. Desde entonces ha retrocedido y, el miércoles, oscilaba alrededor de los 100 dólares.

Petróleo crudo ligero WTI (Fuente: Barchart.com)

Gran parte de la atención se ha centrado en el estrecho de Ormuz, vía que utilizan los buques petroleros para salir del golfo Pérsico. Si Irán mantiene cerrado el estrecho —y si la Marina de los EE.UU. continúa bloqueando a los buques iraníes—, todos saldrán perjudicados. Los clientes de todo el mundo se quedarán sin suministro de petróleo, e Irán no obtendrá ingresos por la venta de su propio crudo.

«Al privar a Irán de sus ingresos derivados del petróleo, los operadores podrían estar pensando que la guerra económica resulte más eficaz para obtener concesiones del régimen iraní que la mera guerra cinética, y que esto ponga fin al conflicto más pronto que tarde», señala Thierry Wizman, estratega de Macquarie Group.

Los operadores de Wall Street también vuelven a apostar por la posibilidad de que la Reserva Federal retome los recortes de los tipos de interés más adelante este mismo año. Según datos de CME Group, perciben una probabilidad mucho menor que la que estimaban antes de la guerra; no obstante, han dejado de preocuparse por la posibilidad de que se produzcan subidas en los tipos.

Solidez de los beneficios

A medida que el temor ha ido remitiendo, los inversores han podido centrar su atención en mayor medida en la primera parte de la ecuación que determina el precio de las acciones: los beneficios. Y estos están resultando ser sólidos.

Algo más del 15 % de las empresas que integran el índice S&P 500 ya han hecho públicos sus resultados de beneficios correspondientes a los tres primeros meses de 2026, y la inmensa mayoría ha superado las expectativas de los analistas. Esta lista incluye a compañías de todo tipo, desde Citigroup hasta J.B. Hunt Transport Services, pasando por UnitedHealth Group. Si el resto de las empresas del índice simplemente cumplen con las estimaciones de los analistas, los beneficios de las compañías del S&P 500 terminarán siendo aproximadamente un 14% superiores a los del año anterior, según FactSet.

S&P 500 Index futuros (Fuente: Barchart.com)

Estos resultados abarcan un mes de conflicto bélico y, si bien las empresas afirman mantenerse cautelosas ante los posibles riesgos derivados de los combates, no muestran muchos indicios de que esto esté afectando negativamente a sus beneficios.

El director ejecutivo de Bank of America, Brian Moynihan, declaró la semana pasada: «Observamos una actividad saludable por parte de los clientes, que incluyó un gasto de consumo sólido y una calidad de activos estable, lo cual indica una economía estadounidense resiliente».

Esto ocurre a pesar de que muchos hogares estadounidenses se sienten inquietos ante el encarecimiento de la gasolina y el alza generalizada de los precios debido a los aranceles, tal como revelan encuestas recientes.

Expectativas de crecimiento

De hecho, los analistas han elevado sus expectativas sobre los próximos beneficios de las empresas del S&P 500 desde que comenzó la guerra. Pronostican que el crecimiento de los beneficios del S&P 500 se acelerará hasta alcanzar el 20% en el segundo trimestre, y las empresas no les están dando muchas razones para reconsiderar dichas previsiones.

A principios de este mes, Delta Air Lines comunicó que está observando una fuerte demanda por parte de viajeros, tanto por motivos de negocios como de vacaciones. La semana pasada, PepsiCo ratificó su previsión de beneficios para el periodo hasta 2026 —proyección que había realizado inicialmente antes de que estallara el conflicto con Irán—; al respecto, su director ejecutivo, Ramon Laguarta, afirmó sentirse optimista ante la resiliencia que ha demostrado su negocio a nivel internacional. Por su parte, GE Vernova anunció el miércoles que la demanda de energía por parte de los centros de datos de inteligencia artificial se está disparando, lo que la llevó a elevar su previsión de ingresos para el año en curso.

Aún persisten las incertidumbres

Por supuesto, el mercado bursátil estadounidense podría volver a caer con facilidad. El ánimo en Wall Street podría virar rápidamente hacia el temor si las conversaciones entre Estados Unidos e Irán fracasan y el mercado petrolero parece encaminarse hacia una situación de escasez.

Además, si los precios del petróleo se mantienen elevados durante un periodo prolongado, ello mermaría parte de los beneficios de las empresas. No solo aumentaría los costes operativos de los negocios, sino que también debilitaría el poder adquisitivo de los hogares estadounidenses y de otros consumidores.