No hace mucho tiempo, la principal preocupación en torno al sector tecnológico era su valoración. Los múltiplos estaban excesivamente elevados, el posicionamiento estaba saturado y la inversión parecía estar en manos de demasiados actores. Por ello, cuando los mercados de renta variable de EE.UU. tocaron fondo el 30 de marzo —con el Nasdaq cayendo cerca de un 14 % y el S&P 500 perdiendo alrededor de un 10 %—, la opinión generalizada era que el sector tecnológico se quedaría rezagado en la recuperación.

Sin embargo, el Nasdaq experimentó un repunte superior al 19 % desde esos mínimos. El S&P se recuperó un 13 % y el Russell subió un 15 %.

La venta masiva tenía una explicación aparentemente sencilla. El conflicto con Irán interrumpió el suministro a través del estrecho de Ormuz, provocando un fuerte aumento de los precios del petróleo justo cuando el mercado laboral parecía enfriarse, lo que amenazaba con complicar la trayectoria de los tipos de interés de la Reserva Federal. Empezaron a surgir rumores sobre una posible estanflación similar a la de los años 70. Una combinación de desaceleración del crecimiento e inflación persistente suele ser difícil para la renta variable, y los inversores actuaron en consecuencia.

Lo que ocurrió en las semanas siguientes reescribió esa historia casi por completo y, al hacerlo, planteó una cuestión más fundamental sobre cómo asignan el capital los mercados ante una perturbación.

Tres razones de la recuperación del sector tecnológico

La primera parte de la historia tiene que ver con un cambio en las señales macroeconómicas. El informe de empleo no agrícola publicado el 3 de abril por la Oficina de Estadísticas Laborales (BLS) fue excepcionalmente sólido, lo que puso inmediatamente en duda la narrativa de que la economía se estaba estancando. Los mercados se recalibraron rápidamente: si el crecimiento se mantenía firme, los elevados precios del petróleo representaban un problema de inflación, no de estanflación. La inflación es negativa, pero la inflación acompañada de un crecimiento positivo es considerablemente menos peligrosa que la inflación asociada a una contracción económica.

La segunda parte de la historia fue de naturaleza más mecánica. La corrección bursátil había reducido considerablemente los precios, mientras que los beneficios y las estimaciones de beneficios futuros seguían aumentando. En otras palabras, los múltiplos se comprimieron rápidamente. De repente, las grandes empresas tecnológicas parecían mucho más razonables desde el punto de vista de la valoración. Esta compresión se hizo especialmente evidente en Microsoft, Nvidia, Amazon y Micron. Lo que seis semanas antes parecía caro, de repente parecía tener una valoración justa —o, al menos, mucho menos excesiva— tras la caída del mercado.

La tercera fuerza es la más significativa desde el punto de vista estructural y, posiblemente, la más importante. Es posible que el mercado haya redefinido discretamente a las grandes empresas tecnológicas como el nuevo refugio seguro.

Cuando los refugios tradicionales no responden

En periodos de tensión geopolítica, el capital tiende históricamente a dirigirse hacia activos defensivos tradicionales. Los destinos habituales son el dólar estadounidense, los bonos del Tesoro de EE.UU., el oro y el yen japonés. Gran parte del rendimiento superior de las grandes tecnológicas durante la crisis actual podría deberse a que ninguno de esos refugios tradicionales logró atraer flujos significativos.

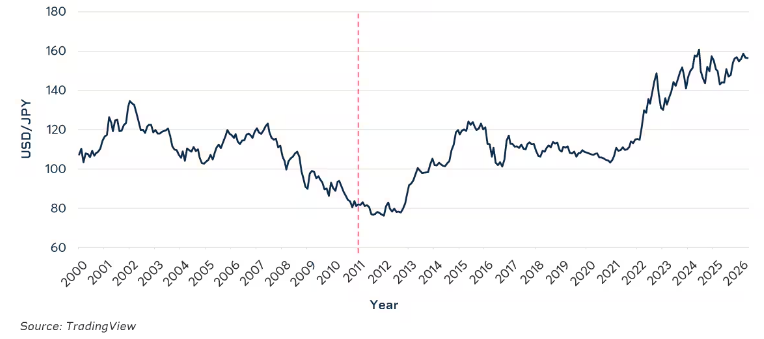

Podría decirse que el yen japonés ha perdido por completo su estatus de refugio seguro. Un gráfico que abarca desde el año 2000 ilustra esta situación: el yen se ha depreciado aproximadamente un 50 % frente al dólar desde 2011. Dado que el gráfico siguiente refleja el tipo de cambio USD/JPY, la trayectoria ascendente visualiza la depreciación del yen, mostrando cómo se requieren cada vez más yenes para comprar un solo dólar estadounidense. Una explicación es que los mercados concluyeron finalmente que el Banco de Japón mantuvo una postura excesivamente expansiva durante demasiado tiempo en su lucha de décadas contra la deflación. Es difícil clasificar como un verdadero refugio, en momentos de tensión, a un activo atrapado en una tendencia bajista estructural durante más de una década.

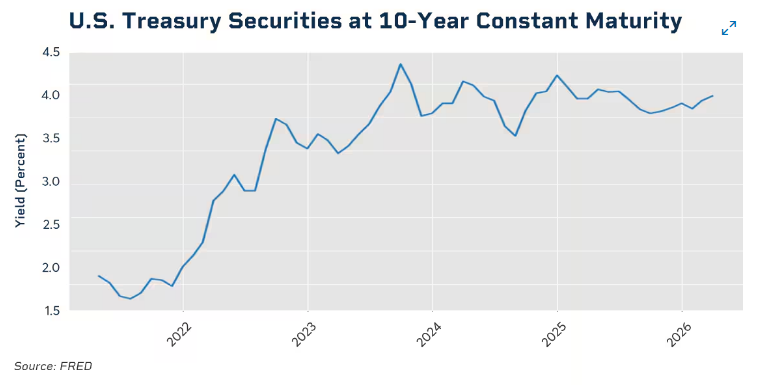

Los bonos del Tesoro tampoco ofrecieron mucho alivio. Al inicio del conflicto, el rendimiento de los bonos del Tesoro a 10 años rondaba el 3,96 %. A medida que el conflicto avanzaba, los rendimientos ascendieron hasta situarse cerca del 4,44 %. En lugar de atraer compras masivas impulsadas por la búsqueda de seguridad, los bonos del Tesoro sufrieron ventas. Este movimiento parecía reflejar dos preocupaciones concurrentes: en primer lugar, las implicaciones inflacionistas del aumento de los precios del petróleo y, en segundo lugar, la creciente convicción de que un conflicto geopolítico prolongado exigiría una emisión sustancial y adicional de deuda pública. Las guerras son costosas. Los inversores suelen mostrarse reticentes a volcarse en una clase de activos cuya oferta podría aumentar drásticamente justo cuando los riesgos inflacionistas parecen estar creciendo.

Por último, está el oro. Durante siglos, el oro ha sido la cobertura por excelencia frente a la inestabilidad mundial. Sin embargo, en este episodio también le costó ganar terreno. Es probable que la razón no resida tanto en el propio oro, sino más bien en la naturaleza singular de esta perturbación, sumada al comportamiento de los bancos centrales en los últimos años. Entre 2022 y 2025, los bancos centrales acumularon oro al ritmo más acelerado de los últimos 80 años aproximadamente. Parte de esta tendencia reflejaba un impulso más amplio —aunque algo limitado— hacia la desdolarización. La teoría era que, si Estados Unidos se estaba convirtiendo en un garante menos predecible del comercio y las finanzas a nivel mundial, tal vez tuviera sentido mantener más reservas en monedas distintas al dólar.

Sin embargo, a medida que el conflicto iraní persistía sin resolverse, algunos de esos mismos países se vieron repentinamente necesitados de dólares. El petróleo sigue cotizando a nivel mundial en dólares, y defender las monedas locales debilitadas frente a un dólar en alza también requiere liquidez en dólares. En efecto, algunos bancos centrales parecieron verse obligados a liquidar parte del oro que habían acumulado recientemente para cubrir esas necesidades, eliminando así a un grupo de compradores clave justo en el momento en que el metal más necesitaba apoyo.

Si tres de los cuatro refugios seguros tradicionales no lograban atraer capital, algo más tenía que absorber esos flujos. Las grandes empresas tecnológicas lo hicieron.

Qué convierte a las grandes tecnológicas en un refugio seguro y sólido

Lo que antes se consideraba la apuesta de mayor riesgo del mercado empezó, de repente, a parecerse a lo más parecido a un refugio seguro moderno. Con balances financieros blindados, enormes flujos de caja recurrentes, una exposición directa mínima a las materias primas y un enorme poder de fijación de precios, no resulta difícil justificar esta tesis a posteriori. Es probable que Microsoft y Nvidia no sufran una compresión significativa de sus márgenes, incluso con el crudo cerca de los 100 dólares. De hecho, muchas empresas de semiconductores lideraron el repunte, ya que la demanda de infraestructura para IA siguió acelerándose a pesar de los vientos en contra económicos que normalmente acompañarían a unos precios de la energía elevados. AMD, Micron e incluso Intel participaron de forma significativa en este movimiento.

El repunte del sector tecnológico también se vio respaldado por un inicio excepcionalmente sólido de la temporada de resultados, especialmente gracias a Alphabet. La empresa presentó sus cifras el 29 de abril, mostrando una aceleración del crecimiento en la nube, una mejora de los márgenes y unas tendencias de monetización de la IA más fuertes de lo previsto. Cabe destacar que esto ocurrió en un momento en el que el mercado llevaba gran parte del año cuestionando si el ciclo de inversión en IA llegaría a generar rendimientos reales.

El dinero siempre tiene que ir a alguna parte. En este entorno, los únicos activos que atraen capital de forma constante son el petróleo y las grandes empresas tecnológicas. Y el petróleo, dada su exposición directa a la persistente incertidumbre geopolítica, puede considerarse demasiado volátil para muchos participantes del mercado. Las grandes tecnológicas, por el contrario, han empezado a perfilarse como la opción más defensiva.

Una nueva herramienta para gestionar la exposición al sector tecnológico

En años anteriores, una de las formas más claras de cubrir riesgos o expresar una opinión sobre las grandes empresas tecnológicas era a través de los futuros E-mini y Micro E-mini del Nasdaq-100 de CME Group. Las diez empresas con mayor capitalización bursátil del Nasdaq representan actualmente casi el 60% de la ponderación total del índice. Esta concentración convierte a los contratos de futuros tradicionales del Nasdaq de CME Group en una cobertura razonablemente eficaz para una gran exposición al sector tecnológico. El contrato E-mini Nasdaq tiene un valor nocional equivalente a unas 20 veces el índice, o aproximadamente 500.000 dólares. El contrato Micro tiene una décima parte de ese tamaño, con una exposición nocional cercana a los 50.000 dólares.

Sin embargo, surge ahora en el horizonte una novedad que podría alterar sustancialmente la ecuación.

CME Group ha anunciado el próximo lanzamiento de futuros sobre acciones individuales (SSF, por sus siglas en inglés) para este verano, con una oferta inicial centrada en las principales empresas estadounidenses de megacapitalización, muchas de las cuales pertenecen al sector tecnológico. Pensemos en lo que esto significa en la práctica. Alphabet presentó sus resultados el 29 de abril y experimentó un fuerte movimiento al alza, pero la cotización podría haber evolucionado igualmente en sentido contrario. Si un inversor mantuviera una posición importante a largo plazo en GOOGL y quisiera conservar dicha exposición durante la presentación de resultados, teóricamente podría vender contratos SSF como cobertura frente a esa posición.

Esto genera varias ventajas significativas.

En primer lugar, los inversores podrían cubrirse sin depender exclusivamente de las opciones, evitando así la rápida erosión temporal (*theta decay*) que suele producirse inmediatamente después de la publicación de los resultados. En segundo lugar, aunque aún no se ha anunciado la estructura exacta de los márgenes, cabe esperar la eficiencia de capital característica de los productos de futuros tradicionales de CME Group. En tercer lugar, si estos contratos alcanzan un perfil de liquidez similar al de los futuros sobre índices existentes de CME Group, podrían negociarse prácticamente las 24 horas del día; una característica importante, dado que la mayoría de las grandes empresas tecnológicas presentan sus resultados tras el cierre del mercado, justo cuando la necesidad de cobertura es mayor.

Lo más importante es que los SSF podrían ofrecer a los inversores una forma de reducir el riesgo de caídas a corto plazo en posiciones mantenidas durante mucho tiempo, sin verse obligados a vender las acciones y, potencialmente, generar consecuencias fiscales por ganancias de capital. Si estos contratos logran una adopción significativa, podrían convertirse en uno de los avances estructurales más importantes en la negociación de valores tecnológicos de los últimos años, llegando justo en el momento en que las grandes tecnológicas han asumido un papel que nadie esperaba que desempeñaran.