Los mercados energéticos en 2025 estuvieron marcados por frecuentes tensiones comerciales e incertidumbres geopolíticas, que en ocasiones enmascararon las transiciones estructurales que se estaban produciendo tanto en los mercados de gas natural como de petróleo. ¿Será 2026 más de lo mismo? Aquí hay cinco factores determinantes para los mercados energéticos de 2026.

1. Un torrente de GNL

2026 marca el inicio de lo que algunos llaman un tsunami de expansiones globales de gas natural licuado (GNL). Se espera que la puesta en marcha de nueva capacidad de licuefacción de GNL entre 2026 y 2028 sea la mayor expansión de suministro de GNL en la historia de la humanidad.

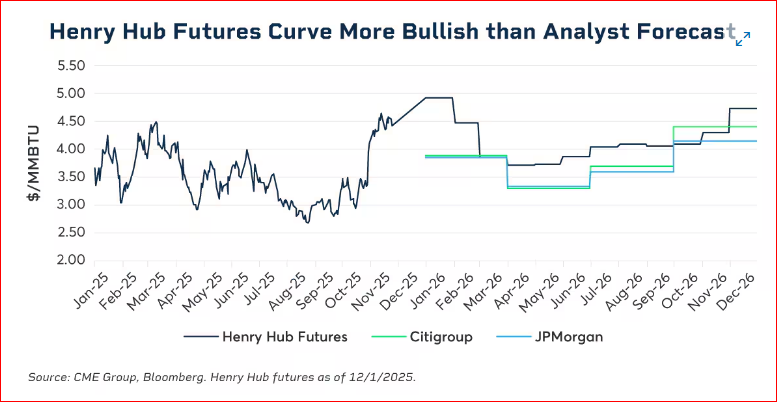

Los operadores de gas natural seguirán de cerca el progreso de los proyectos de GNL estadounidenses que ya se encuentran en fase de puesta en marcha, así como los que se espera que entren en funcionamiento en 2026 y 2027. La expansión del GNL significa grandes aumentos en la demanda de gas de alimentación en Estados Unidos, y cualquier retraso en el crecimiento esperado de la demanda de gas de alimentación podría afectar los precios de los futuros de Henry Hub, que se han disparado a más de 4,70 dólares/mmbtu en diciembre de 2025.

Las expansiones de GNL en 2026 también incluyen el proyecto North Field East (NFE) de 4,3 mil millones de pies cúbicos por día (bcf/d) en Qatar. Entre NFE, los proyectos estadounidenses y algunas expansiones de instalaciones existentes, la oferta global aumentará considerablemente. La trayectoria de Henry Hub, así como su diferencial con respecto a los precios del gas natural europeos y asiáticos, estará definida en parte por la fluctuación en los plazos de estos megaproyectos.

Fuente: CME

2. Un equilibrio en la oferta de petróleo

Muchas de las dinámicas del mercado petrolero que marcaron 2025, desde el sólido crecimiento de los países no pertenecientes a la OPEP, las tensiones geopolíticas y las sanciones a los principales productores, hasta la influencia decisiva del grupo OPEP+, parecen destinadas a continuar en 2026.

A pesar de que los precios del crudo WTI cayeron por debajo de los 60 dólares por barril en 2025, se espera que el crecimiento de la oferta de petróleo de los países no pertenecientes a la OPEP continúe, con expertos que citan más de 1 millón de barriles por día (b/d) en 2026. El crecimiento proviene de las resistentes arenas bituminosas canadienses, Brasil y Guyana, mientras que se prevé que la producción estadounidense se mantenga estable o disminuya. Al mismo tiempo, la intensificación de las sanciones contra Rusia e Irán a finales de 2025 ha provocado una gran acumulación de petróleo en el mar y ha mermado la capacidad de exportación. Los datos de la empresa de seguimiento de buques Vortexa muestran que, en noviembre de 2025, aproximadamente 70 millones de barriles de países sancionados se encontraban almacenados en buques cisterna. Los operadores seguirán de cerca la evolución de las presiones de las sanciones, que podrían limitar aún más la oferta. Por otro lado, cualquier flexibilización de las sanciones que liberara instantáneamente el petróleo acumulado en el mar también sería perjudicial y probablemente bajista para los precios del petróleo.

El grado en que la volatilidad, la presión sobre los precios, la nueva oferta o el impacto de las sanciones podrían afectar a los precios del petróleo dependerá en parte de la política de la OPEP+. La decisión de la OPEP+ en noviembre de suspender nuevos aumentos de producción durante el primer trimestre de 2026 reconoce un excedente inminente, así como la cohesión necesaria para adaptarse cuando las condiciones del mercado lo exijan.

3. Importaciones y exportaciones de China

El equilibrio del mercado petrolero en 2026 no se limita a los proveedores. Aunque China ya no es el motor del crecimiento de la demanda de petróleo que solía ser, el país aún puede ejercer una influencia significativa en los mercados gracias a su capacidad sin precedentes para modificar la cantidad de petróleo que compra y la gasolina y el diésel que vende en el mercado global.

El deseo de China de llenar sus enormes y crecientes reservas estratégicas de petróleo a un precio más bajo ha contribuido a absorber una parte del exceso de oferta de petróleo en 2025, retirando efectivamente estos barriles del comercio comercial. Por otro lado, las cuotas de exportación limitadas han restringido la capacidad de refinación de China, lo que ha contribuido a mantener los márgenes globales de gasolina y diésel.

Queda por ver si estas políticas continuarán en 2026. El primer y mayor lote de cuotas de exportación de productos refinados emitido por el Ministerio de Comercio de China (MOFCOM) suele publicarse en enero. Si el MOFCOM libera un gran volumen de exportaciones, probablemente inundaría el mercado asiático con gasolina y diésel baratos, una medida que repercutiría hasta el puerto de Nueva York. Una cuota de exportación elevada podría ser alcista para el petróleo crudo, ya que podría interpretarse como una señal de que China seguirá comprando volumen adicional, aunque en este caso para refinación en lugar de almacenamiento. Las decisiones de China de comprar petróleo para refinarlo y exportarlo se perfilan como factores determinantes para los precios de los futuros del WTI, la gasolina RBOB y el diésel ULSD en 2026.

4. Volatilidad del dólar

Si bien el mercado petrolero parece tener un exceso de oferta o, en el mejor de los casos, estar equilibrado en 2026, el mercado de divisas podría experimentar volatilidad. La mayoría de las casas de inversión prevén que el dólar estadounidense se debilite aún más en 2026, impulsado por la flexibilización de la política monetaria estadounidense y la incertidumbre en materia de aranceles y comercio. Sin embargo, es poco probable que la trayectoria sea lineal: se espera que el ritmo y la magnitud de los recortes de la Reserva Federal, en comparación con los del Banco Central Europeo o el Banco de Japón, la política relacionada con el techo de la deuda estadounidense y las sorpresas en la política arancelaria generen volatilidad en el dólar estadounidense.

Históricamente, un dólar estructuralmente más débil ha proporcionado un contexto alcista para el petróleo crudo. Esto se debe al costo: cuando el dólar es más débil, la materia prima denominada en dólares estadounidenses es más barata para los compradores no estadounidenses, lo que impulsa la demanda. Sin embargo, esta relación se ha debilitado en los últimos años, y el petróleo y el dólar estadounidense muestran una correlación más positiva.

Los anuncios de los bancos centrales y los comunicados económicos que generan volatilidad en el dólar crean el potencial de efectos secundarios en el petróleo. Es probable que los operadores de petróleo sigan estos eventos cambiarios con la misma atención que los informes semanales de la EIA, ya que algunos de los mayores movimientos del petróleo en 2026 podrían no provenir directamente de los barriles, sino de la revalorización de las divisas.

Los futuros del WTI, el EUR/USD y el JPY/USD experimentan un punto de inflexión mientras se reúnen los bancos centrales.

Fuente: Bloomberg

5. IA: ¿Éxito o fracaso?

El crecimiento explosivo de la infraestructura de centros de datos que respalda la inteligencia artificial (IA) es sinónimo de un crecimiento explosivo del consumo de energía. Los centros de datos consumen mucha energía, y los costos energéticos representan entre el 30% y el 60% de los gastos operativos de los centros de datos. El consumo de energía, en lugar de las GPU o la superficie, es un indicador típico de la escala del proyecto. Como resultado, se estima que la demanda de electricidad en 2026 aumentará en más del 2%, la tasa más alta en más de 15 años.

El resultado es una carrera frenética por la energía. Las empresas de servicios públicos y los desarrolladores se apresuran a satisfacer la demanda, enfrentándose a un retraso en la entrega de turbinas de gas, obstáculos regulatorios y largas colas de interconexión. Esta carrera es un factor determinante para el mercado eléctrico en 2026, pero el impacto de la demanda de los centros de datos va mucho más allá de la energía.

En 2024 y 2025, las acciones relacionadas con la IA y los centros de datos fueron responsables de aproximadamente el 75% de la rentabilidad total del S&P 500, impulsando efectivamente el mercado en general. Esta dependencia financiera tiene sus raíces en una actividad económica tangible; los economistas estiman que la inversión en centros de datos por sí sola representa el 1% del crecimiento del PIB estadounidense en 2025. Dada la fuerte correlación entre la demanda de petróleo, el precio del petróleo y el mercado de valores, la IA también es un factor determinante para el WTI en 2026.

Con la OPEP+, China y la geopolítica aún en primer plano, los planes para 2025 no necesitan reescribirse por completo. Dado que se prevé que 2026 traiga consigo cambios estructurales en algunos segmentos del mercado energético, los operadores deberían contar con numerosas oportunidades, tanto nuevas como ya conocidas, durante el próximo año.